I virtual agents per il banking sono sistemi intelligenti basati su intelligenza artificiale conversazionale e generativa, progettati per interagire con clienti e operatori attraverso un linguaggio naturale, in modo fluido, contestuale e sempre più umano. Alimentati da large language models (LLM), questi agenti digitali non solo comprendono domande complesse, ma sono anche capaci di apprendere dai dati e adattarsi dinamicamente a nuove situazioni e richieste.

Nel dettaglio, i virtual agents sono in grado di:

- Comprendere e rispondere in linguaggio naturale: grazie alla NLP (Natural Language Processing), comprendono intenzioni, emozioni e contesto, gestendo conversazioni multilingue su canali come app bancarie, siti web, call center e persino WhatsApp o voicebot.

- Automatizzare processi ripetitivi: operazioni come apertura di un nuovo conto, recupero credenziali, assistenza su saldo e movimenti, gestione delle carte, segnalazione di frodi o aggiornamento dei dati personali possono essere eseguite interamente dall’agente virtuale, riducendo i tempi di attesa e alleggerendo il carico dei contact center.

- Personalizzare l’interazione: i virtual agents analizzano il comportamento del cliente, la cronologia delle conversazioni e i dati finanziari per offrire risposte su misura, raccomandazioni personalizzate (es. piani di risparmio o credito) e un’esperienza coerente e proattiva.

- Integrarsi con i sistemi IT bancari: si connettono in modo sicuro con CRM, core banking, piattaforme di pagamento, antifrode e identity management, facilitando un ecosistema fluido e interoperabile. L’integrazione con API e strumenti di RPA consente anche l’attivazione di processi end-to-end completamente automatizzati.

Data di aggiornamento: 5 giugno 2025

Estimated reading time: 8 minuti

Indice

I virtual agents per il banking riducono gli investimenti nel settore bancario

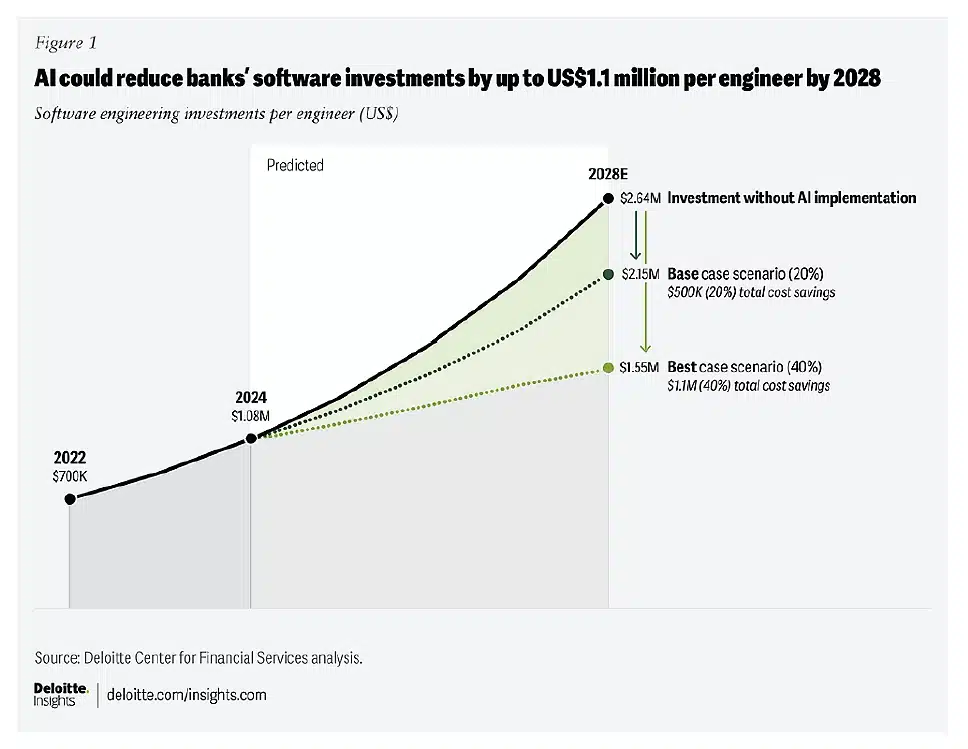

L’immagine sotto, tratta dal report Deloitte Center for Financial Services (2025), illustra chiaramente il potenziale impatto dell’intelligenza artificiale sulla riduzione degli investimenti software nel settore bancario. Secondo Deloitte, le banche che adottano efficacemente strumenti di AI lungo tutto il ciclo di vita dello sviluppo software – dalla progettazione alla manutenzione – potrebbero realizzare risparmi significativi entro il 2028, fino a 1,1 milioni di dollari per ingegnere.

Nel dettaglio:

- In assenza di AI, l’investimento previsto per ogni ingegnere nel 2028 salirebbe a 2,64 milioni di dollari.

- Con una implementazione base dell’AI (20% di efficienza), il costo stimato scenderebbe a 2,15 milioni, generando 500.000 dollari di risparmio per ingegnere.

- Nel migliore dei casi (40% di efficienza), il costo potrebbe essere ridotto fino a 1,55 milioni, con un risparmio di 1,1 milioni di dollari per ingegnere.

Questo scenario evidenzia come l’AI non sia solo uno strumento di innovazione tecnologica, ma una leva strategica per l’ottimizzazione dei costi. Le banche che investiranno tempestivamente in AI – in particolare in soluzioni di generative AI, virtual agents e automazione intelligente – potranno reinventare il proprio modello operativo, migliorando velocità, qualità e sostenibilità dello sviluppo digitale.

I virtual agents per il banking sono asset strategici centrali per le banche. Stanno trasformando il modo in cui gli istituti finanziari dialogano con i propri clienti, garantendo:

- una customer experience più rapida, trasparente e personalizzata

- una maggiore sicurezza operativa, grazie al riconoscimento biometrico, al controllo di frodi e alla gestione intelligente delle autorizzazioni

- una riduzione dei costi operativi, grazie all’automazione di attività a basso valore aggiunto

- e una maggiore resilienza e scalabilità nei picchi di traffico o in caso di eventi critici (es. attacchi informatici, flussi elevati di richieste).

In uno scenario dove l’innovazione è il nuovo standard competitivo, i virtual agents rappresentano il ponte tra customer care, evoluzione tecnologica e trasformazione organizzativa.

Perchè le banche puntano sui Virtual Agents per il Banking

Lo studio pubblicato da Deloitte Insights (aprile 2025) evidenzia come l’intelligenza artificiale – in particolare i modelli generativi e i LLM (Large Language Models) – stia rivoluzionando il ciclo di sviluppo software nel settore bancario.

L’84% degli sviluppatori oggi utilizza almeno un assistente AI per supportare le attività di coding, refactoring, test o documentazione. Questi strumenti, tra cui GitHub Copilot, IBM watsonx Code Assistant o soluzioni proprietarie, stanno diventando parte integrante delle toolchain di sviluppo delle principali banche globali.

Secondo Deloitte, i risparmi stimati per le banche statunitensi nell’ambito dello sviluppo software raggiungeranno tra il 20% e il 40% entro il 2028, grazie all’adozione diffusa di strumenti AI-driven. A livello individuale, ciò equivale a un risparmio medio compreso tra 500.000 e 1,1 milioni di dollari per sviluppatore. Questi benefici si ottengono grazie a un’accelerazione dell’intero ciclo di vita del software, dalla progettazione al rilascio

le aree con maggiore impatto

Le aree che traggono maggiore vantaggio dall’intelligenza artificiale includono:

- Analisi dei requisiti: gli AI agent possono identificare esigenze latenti, trasformare briefing in requisiti tecnici e suggerire miglioramenti rispetto alla documentazione originale.

- Generazione del codice: LLM addestrati su milioni di righe di codice suggeriscono o completano automaticamente interi blocchi funzionali, riducendo errori e tempi di sviluppo.

- Testing automatizzato: strumenti come Applitools, Functionize e Testim generano test case intelligenti, apprendono dai risultati e ottimizzano le suite di test in modo autonomo.

- Continuous Integration e Deployment (CI/CD): algoritmi AI ottimizzano i cicli di rilascio, gestiscono rollback in caso di errore e migliorano la stabilità del software.

- Manutenzione predittiva: l’AI rileva bug, anomalie e inefficienze in anticipo, suggerendo interventi correttivi prima che il problema impatti l’utente finale.

Un esempio concreto viene da Goldman Sachs, che ha dotato 12.000 sviluppatori di strumenti AI, osservando incrementi di produttività tra il 30% e il 55%. Allo stesso modo, Citizens Bank ha registrato un aumento del 20% dell’efficienza tra gli ingegneri coinvolti in un progetto pilota basato su generative AI.

Questi numeri dimostrano che l’adozione dell’AI non è solo una scelta tecnologica, ma una leva strategica per rinnovare profondamente il modo in cui le banche progettano, sviluppano e mantengono i propri ecosistemi digitali.

Vantaggi dei Virtual Agents per il Banking

L’adozione di virtual agents basati su intelligenza artificiale offre al settore bancario una serie di benefici tangibili, che vanno ben oltre la semplice automazione del customer care. Ecco i principali vantaggi che stanno spingendo le banche a integrare queste soluzioni nei propri ecosistemi digitali:

Efficienza operativa: meno errori, più rapidità

Uno dei vantaggi più immediati è l’aumento dell’efficienza interna. I virtual agents consentono di:

- gestire grandi volumi di richieste in parallelo, senza tempi di attesa,

- ridurre drasticamente gli errori umani nei processi standardizzati (es. identificazione cliente, recupero IBAN, gestione carte),

- automatizzare operazioni a basso valore aggiunto, liberando risorse umane per attività più strategiche.

Il risultato è un miglioramento significativo nei tempi di risposta e nella qualità del servizio, sia lato cliente sia lato back office.

Assistenza 24/7: sempre disponibili

I virtual agents sono sempre attivi, senza pause, festività o orari d’ufficio. Questo garantisce:

- assistenza continua ai clienti, in qualsiasi momento del giorno e della notte,

- gestione immediata di richieste urgenti (es. blocco carta, accesso negato),

- continuità operativa anche durante eventi imprevisti o picchi di traffico.

In un mondo sempre più digitale e connesso, la disponibilità h24 rappresenta un vantaggio competitivo chiave, soprattutto per una clientela abituata a interazioni istantanee.

Costi ridotti: automazione intelligente

L’automazione dei processi permette alle banche di:

- abbattere i costi legati al personale di front-line nei contact center,

- ridurre il numero di chiamate in ingresso grazie a chatbot intelligenti che risolvono autonomamente fino all’80% delle richieste di primo livello,

- evitare errori costosi e rework tramite procedure automatizzate e tracciabili.

Secondo Deloitte, l’impiego strategico dell’AI – inclusi i virtual agents – può contribuire a riduzioni dei costi tra il 20% e il 40% nelle attività legate allo sviluppo software e all’assistenza digitale.

Esperienza personalizzata: conversazioni su misura

Grazie alla capacità di analizzare in tempo reale dati comportamentali, transazionali e storici, i virtual agents possono:

- adattare il tono e i contenuti della conversazione in base al profilo dell’utente,

- proporre prodotti o servizi rilevanti, anticipando bisogni latenti,

- riconoscere il cliente su più canali, offrendo un’interazione fluida e coerente (approccio omnicanale),

- segnalare in modo proattivo opportunità di risparmio, credito o investimento.

Questo livello di personalizzazione e contesto migliora non solo la soddisfazione del cliente, ma anche le performance di conversione e cross-selling.

Come Implementare con Successo i Virtual Agents per il banking

Di seguito, i cinque step fondamentali per guidare una transizione efficace verso un modello bancario potenziato dai virtual agents per il banking.

- Mappare le inefficienze da automatizzare

Identificare i colli di bottiglia nei processi bancari esistenti.

- Formare competenze e ridisegnare i ruoli

Preparare il personale all’utilizzo dei nuovi strumenti AI e ai cambiamenti organizzativi.

- Definire una governance AI solida e trasparente

Gestire rischi, bias, privacy e compliance normativa.

- Integrare partner strategici nell’ecosistema AI

Collaborare con provider tecnologici, fintech e system integrator.

- Misurare, ottimizzare, scalare

Monitorare i risultati e migliorare continuamente modelli e processi.

Conclusioni

In conclusione, i virtual agents per il banking rappresentano molto più di una semplice innovazione tecnologica: sono una leva strategica per ridisegnare l’intero ecosistema bancario, rendendolo più efficiente, accessibile e centrato sul cliente. Le banche che sapranno integrare con intelligenza questi strumenti – combinando automazione, personalizzazione e governance responsabile – saranno in grado non solo di contenere i costi e accelerare lo sviluppo, ma anche di costruire relazioni più solide e significative con la propria clientela. Il futuro del banking è già iniziato, ed è conversazionale, predittivo e guidato dai dati. Ora sta alle banche scegliere se guidare il cambiamento o inseguirlo.

Faq sui virtual agents per il baking

No, sono progettati per affiancarli, liberando tempo per attività a più alto valore.

Sì, se integrati con governance adeguata e protocolli di sicurezza bancaria.

In media, poche settimane per la fase pilota; 3-6 mesi per la piena operatività.

Dall’assistenza clienti alla gestione interna, passando per i pagamenti, gestione sinistri, frodi, onboarding.

Data di aggiornamento: 5 giugno 2025